La tranquillità del decumulo.

Roma 6 dicembre

LA TRANQUILLITA’ DEL DECUMULO.

Prima di parlare del tema di questa newsletter, faccio una precisazione.

E’ assolutamente inutile e anche sbagliato considerare l’italiano un investitore. L’italiano è per sua natura e per sua cultura un risparmiatore. Sono due figure completamente diverse. Tra l’altro, come dicono i dati, siamo tra i più grandi risparmiatori al mondo ma i più diseducati finanziariamente. A mala pena il 36% sa definire bene il concetto di inflazione.

Ora, come può un consulente finanziario aiutare un risparmiatore che, abituato alle laute cedole dei titoli di stato che oramai no esistono più ( e forse per un lungo periodo di tempo ), non trova più quell’incremento di reddito spendibile che gli garantiva invece le cedola del titolo di stato?

sta accadendo che per mantenere inalterato o addirittura accrescere il proprio stile di vita,

E’ assolutamente inutile e anche sbagliato considerare l’italiano un investitore. L’italiano è per sua natura e per sua cultura un risparmiatore. Sono due figure completamente diverse. Tra l’altro, come dicono i dati, siamo tra i più grandi risparmiatori al mondo ma i più diseducati finanziariamente. A mala pena il 36% sa definire bene il concetto di inflazione.

Ora, come può un consulente finanziario aiutare un risparmiatore che, abituato alle laute cedole dei titoli di stato che oramai no esistono più ( e forse per un lungo periodo di tempo ), non trova più quell’incremento di reddito spendibile che gli garantiva invece le cedola del titolo di stato?

sta accadendo che per mantenere inalterato o addirittura accrescere il proprio stile di vita,

si dipende

per una parte importante dalla gestione finanziaria del patrimonio o dei

risparmi a disposizione e quindi c’è un’attenzione maggiore nella gestione e

nella salvaguardia degli stessi.

Siamo in

un’epoca di forti e repentini cambiamenti, siamo in un’epoca finanziaria fino a

pochi anni fa sconosciuta e inimmaginabile ( vedi i tassi negativi ). In questo momento è in atto un cambio

generazionale dato che nei prossimi 15 anni tra il 70% e il 75% della ricchezza

passerà di mano e le fasce interessate vanno dai 35 ai 65 anni. Molte famiglie

si ritroveranno con più patrimonio e meno reddito. Quindi il futuro di queste

famiglie dipenderà sempre più da una gestione oculata e ben pianificata delle

proprie risorse finanziarie. Purtroppo

la mala informazione, la troppa informazione, il timore del futuro, la velocità

con la quale le cose cambiano, fanno si che per non correre rischi il

risparmiatore lasci i suoi risparmi in banca sul c/c che al tasso annuo medio

di inflazione pari al 1,2% capitalizzato tra 10 anni farà valere questo denaro

il 15% in meno .

Io dico che la prudenza

è sempre una buona cosa, la paura NO.

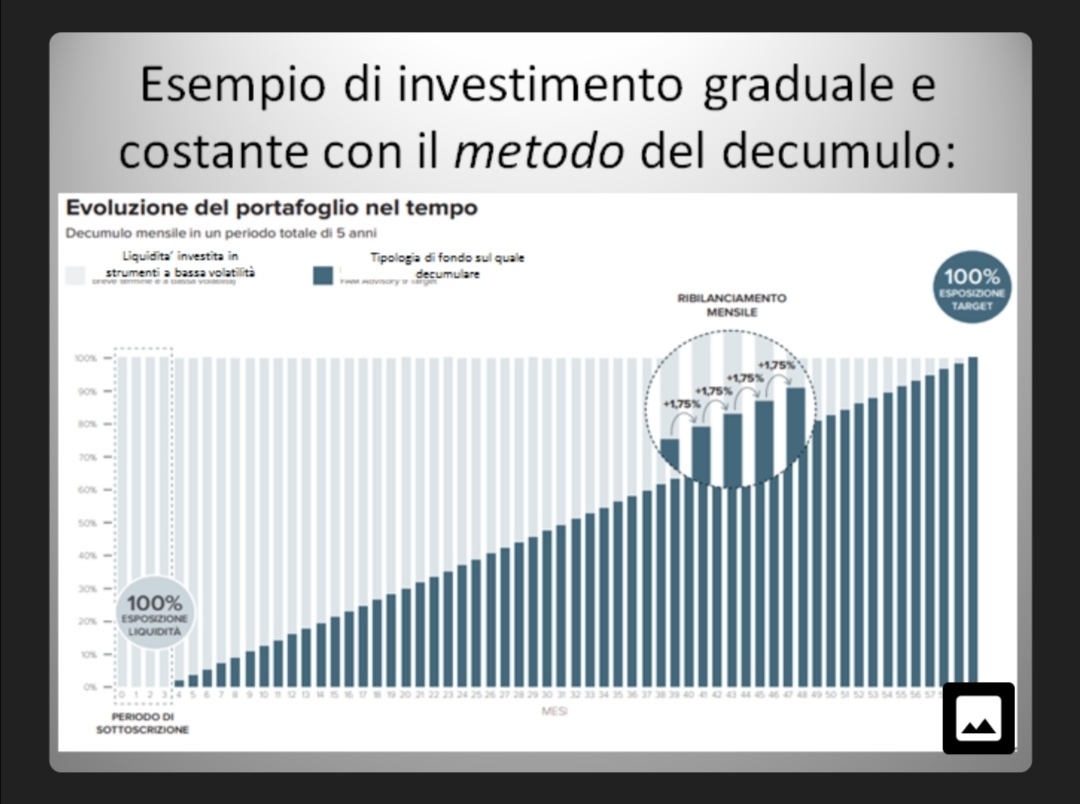

Allora, come

aiutare il risparmiatore? Con il metodo del decumulo. Fatto 100 EURO la cifra

che ho deciso di investire (no

risparmiare ) la investo inizialmente in strumenti monetari che so che non

renderanno nulla ( neanche il c/c rende

) ma almeno non subirò la volatilità dei mercati e poi con cadenza mensile vado

ad investire una quota residuale sui mercati finanziari di tutto il mondo, cioè

l’economia reale che tutti i giorni noi con i nostri consumi contribuiamo a

farla crescere, con l’obietti vo nei prossimi almeno 5 anni .

E’ un metodo

estremamente semplice, perché semplice

deve essere la soluzione, ma è in grado di farti dormire sonni tranquilli.

Un

consiglio? Prima di investire, tenete sempre ben presente obiettivi di vita e orizzonte

temporale. Con un’attenzione particolare alla diversificazione.

Eugenio Vicari

Commenti

Posta un commento