L’UMORE DEL RISPARMIATORE ITALIANO E PERCHE’ CI FACCIAMO DEL MALE DA SOLI

Non è nei frutti del successo passato che l'intelligenza

umana si dimostra ma nel vivere dentro e per il futuro. (Friedrich A. von Hayek)

Leggendo, come ogni anno, l’importante” Indagine sul risparmio

degli Italiani” pubblicata dal Centro Einaudi ricerche in collaborazione con

Banca Intesa ( Indagine

sul risparmio e le scelte finanziarie degli Italiani ) una cosa che non

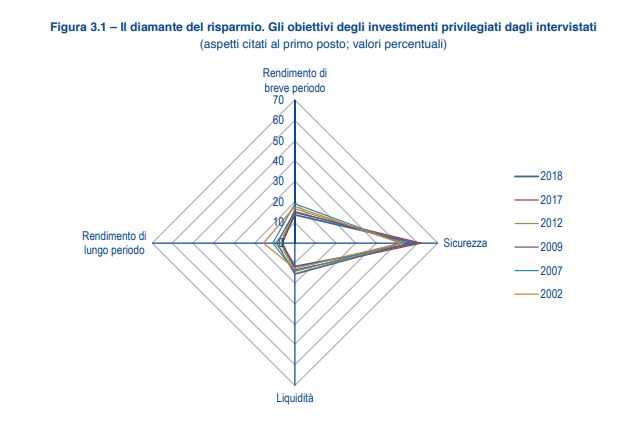

cambia da anni è questa immagine:

Il diamante del risparmio punta sempre verso la ricerca

della sicurezza

Voglia di sicurezza si, ma perché allora una scarsa

diversificazione? Inoltre l’incremento costante della quota di risparmio aumenta non per la sua rivalutazione, dato che

la maggior parte non è neanche investita ma giace sui conti correnti, ma per

effetto della propensione storica dell’italiano verso l’accantonamento del

denaro. Ora, se sui conti correnti ci sono oltre 1.500.miliardi di euro secondo

l’indagine è per due principali motivi o meglio ragionamenti che il

risparmiatore, essere umano, tende a fare.

Il primo è la paura del futuro, l’incertezza del domani

difficile da prevedere e l’altra è il classico ragionamento del “ non si sa mai”

mi dovessero servire, almeno ho una riserva.

Secondo l’indagine, a dimostrazione della bassa propensione

dei risparmiatori a rischiare, il 50,4 per cento si dichiara «per niente

favorevole» a correre rischi nel momento in cui effettua un investimento; solo

il 2,4 per cento si dichiara «molto favorevole». La ricerca di sicurezza tende

a contrarre lʼorizzonte temporale entro il quale si valuta la bontà di un

investimento: solo lʼ1,4 per cento dei risparmiatori aspetta oltre dieci anni

per giudicare, mentre il 22,5 per cento vuole riscontrare il risultato entro un

anno dallʼ investimento. Ma allora non possiamo parlare di investimenti. A un

anno non si investe, si accantona e questo atteggiamento ha fatto perdere a molti risparmiatori l’ultimo

decennio dei mercati finanziari che è stato uno dei migliori della storia. La

nostra dipendenza dai rendimenti dei Titoli di Stato ancora si fa sentire.

La voglia di

sicurezza dovrebbe spingere verso la diversificazione degli investimenti, ma

qui, probabilmente a causa di competenze finanziarie insufficienti, il

comportamento degli investitori contraddice gli obiettivi. Anche nel 2018

rileviamo una scarsa diversificazione nei portafogli degli intervistati: più

della metà (51,6 per cento) non diversifica quasi per niente, impiegando più

dei due terzi dei propri risparmi in un unico tipo di investimento; solo il 5,5

per cento diversifica veramente, destinando non più del 10 per cento dei propri

averi a ogni singola tipologia di investimento. Una limitata competenza

finanziaria si rivela anche quando il 50,7 per cento degli intervistati

dichiara che è difficile comprendere il rischio che le proposte di investimento

comportano, mentre il 38,3 per cento ha difficoltà a capire quale sia il

momento più appropriato per investire o disinvestire e il 33,5 per cento non

riesce a scegliere come suddividere il risparmio tra i diversi tipi di

investimento (azioni, obbligazioni, depositi liquidi…) al fine di diversificare

appropriatamente.

A queste difficoltà si potrebbe almeno in parte ovviare

dedicando più tempo allʼinformazione su temi di natura economico-finanziaria.

Tuttavia, oltre cinque intervistati su dieci dedicano al massimo una sola ora

alla settimana a informarsi per gestire meglio i risparmi. Il 28,3 per cento

dichiara di non dedicarvi tempo in assoluto e solo il 3,1 per cento si informa

sulla finanza personale per più di una sola ora alla settimana (il 16,6 per cento

non sa indicare quanto tempo impiega a questo scopo).

Peccato, è veramente un peccato.

Non sono cosi sicuro che

quando in famiglia si deve pensare a cambiare l’automobile o magari il nuovo

arredamento della casa il tempo dedicato

a questa ricerca e studio sia inferiore a quello dedicato ai temi che

riguardano il proprio risparmio. Anzi sono convinto che in questi casi tutti i

componenti del nucleo famigliare partecipano fattivamente dedicando ore e ore

se non giorni e giorni.

Il risparmio di oggi è il pane del futuro. Pianificare bene

le proprie risorse finanziarie richiede tempo, impegno, concentrazione e

disciplina ma soprattutto una guida.

Commenti

Posta un commento